La plupart des assurances château sont conçues pour ne pas indemniser entièrement une reconstruction à l’identique, jouant sur des subtilités techniques que les propriétaires ignorent.

- Les contrats standards sous-évaluent systématiquement les surfaces complexes (toitures, combles) et plafonnent les « embellissements » (boiseries, fresques) qui constituent l’âme du bien.

- Des clauses méconnues comme l’inoccupation ou l’usage de matériaux non conformes (même pour des réparations) peuvent annuler des garanties entières.

Recommandation : Exigez une évaluation par un expert indépendant du patrimoine pour chiffrer la « valeur de reconstruction à l’identique » et refusez tout contrat qui ne détaille pas explicitement la couverture des matériaux et techniques d’époque.

Posséder un château, c’est être le gardien d’un morceau d’histoire. Mais derrière la majesté des pierres se cache une responsabilité immense et une angoisse légitime : celle de l’incendie ou du sinistre majeur. Chaque propriétaire se pose la question : si le pire arrivait, pourrais-je reconstruire ? La réponse, malheureusement, est souvent non. Non pas par manque de volonté, mais à cause d’un contrat d’assurance que l’on pensait solide, mais qui se révèle être un véritable piège financier.

Les solutions classiques, comme une simple multirisque habitation (MRH) « premium », sont une illusion de sécurité. Elles sont conçues pour des biens standards et ignorent la complexité intrinsèque d’un bâti ancien. Le véritable enjeu n’est pas de trouver une assurance, mais de déjouer ce que l’on pourrait appeler « l’ingénierie financière inverse » des contrats : chaque clause, chaque définition, chaque exclusion est un levier potentiel pour l’assureur afin de réduire drastiquement une indemnisation.

Cet article n’est pas un guide de plus sur « comment assurer son château ». C’est un manuel de stratégie défensive. Nous allons vous donner les clés techniques, en tant que courtier spécialisé, pour identifier et désamorcer les bombes à retardement cachées dans votre police d’assurance. Nous ne parlerons pas seulement de garanties, mais de calcul de surface développée, de vétusté des matériaux nobles et de clauses d’inhabitation. L’objectif : transformer votre contrat d’un centre de coût à un véritable outil de résilience pour votre patrimoine.

Pour naviguer avec précision dans les méandres des contrats d’assurance pour biens d’exception, cet article est structuré pour aborder, point par point, les pièges les plus courants et les solutions techniques pour les contourner. Découvrez comment sécuriser réellement votre patrimoine.

Sommaire : Protéger un château, un défi technique pour l’assurance

- Pourquoi un contrat d’habitation classique laisse-t-il 70% de votre château totalement non couvert ?

- Comment évaluer la surface réelle à assurer quand vos combles dépassent les 300 m² ?

- Multirisque standard ou contrat sur-mesure : lequel protège vraiment vos boiseries d’époque en cas de feu ?

- La clause d’inhabitation méconnue qui annule toutes vos garanties en cas de squat hivernal

- Comment réduire votre prime d’assurance de 20% en installant des réserves à incendie privées ?

- Pourquoi l’utilisation de simples clous on acier galvanisé ruine-t-elle une toiture neuve on ardoise d’Angers on moins de 30 ans ?

- L’oubli de déclaration sur les souterrains qui divise systématiquement votre indemnisation par deux

- Pourquoi exiger la garantie valeur à neuf avec reconstruction à l’identique pour un bâti antérieur à 1900 ?

Pourquoi un contrat d’habitation classique laisse-t-il 70% de votre château totalement non couvert ?

L’erreur la plus fondamentale est de croire qu’un contrat Multirisque Habitation (MRH), même haut de gamme, peut couvrir un château. Ces contrats sont bâtis sur une logique de standardisation incompatible avec l’unicité d’un bien historique. Le principal point de friction réside dans la définition des « embellissements ». Pour un assureur standard, vos boiseries du XVIIe siècle, vos parquets Versailles ou vos fresques murales ne sont pas des éléments structurels, mais de la décoration. En conséquence, leur indemnisation est souvent soumise à un plafond dérisoire. Des experts confirment un plafonnement des embellissements à 25% maximum de la valeur à neuf du capital mobilier assuré, ce qui est totalement inadapté.

De plus, ces contrats appliquent un taux de vétusté sur des éléments qui, par nature, prennent de la valeur avec le temps. Une charpente en chêne tricentenaire est considérée comme « vieille » et donc de moindre valeur, alors qu’elle est le cœur irremplaçable de votre bâtisse. La couverture des dépendances, murs d’enceinte, ou chapelles est souvent optionnelle, limitée ou tout simplement inexistante. En cas de sinistre majeur, vous découvririez avec effroi que l’indemnisation proposée correspond à la reconstruction d’un pavillon moderne sur les ruines de votre histoire. La logique d’un MRH est de remplacer un bien de consommation, pas de préserver un patrimoine culturel. Comme le résume un guide spécialisé, suite à un sinistre, « les réparations peuvent être très onéreuses, avec la nécessité de faire intervenir des restaurateurs du patrimoine. »

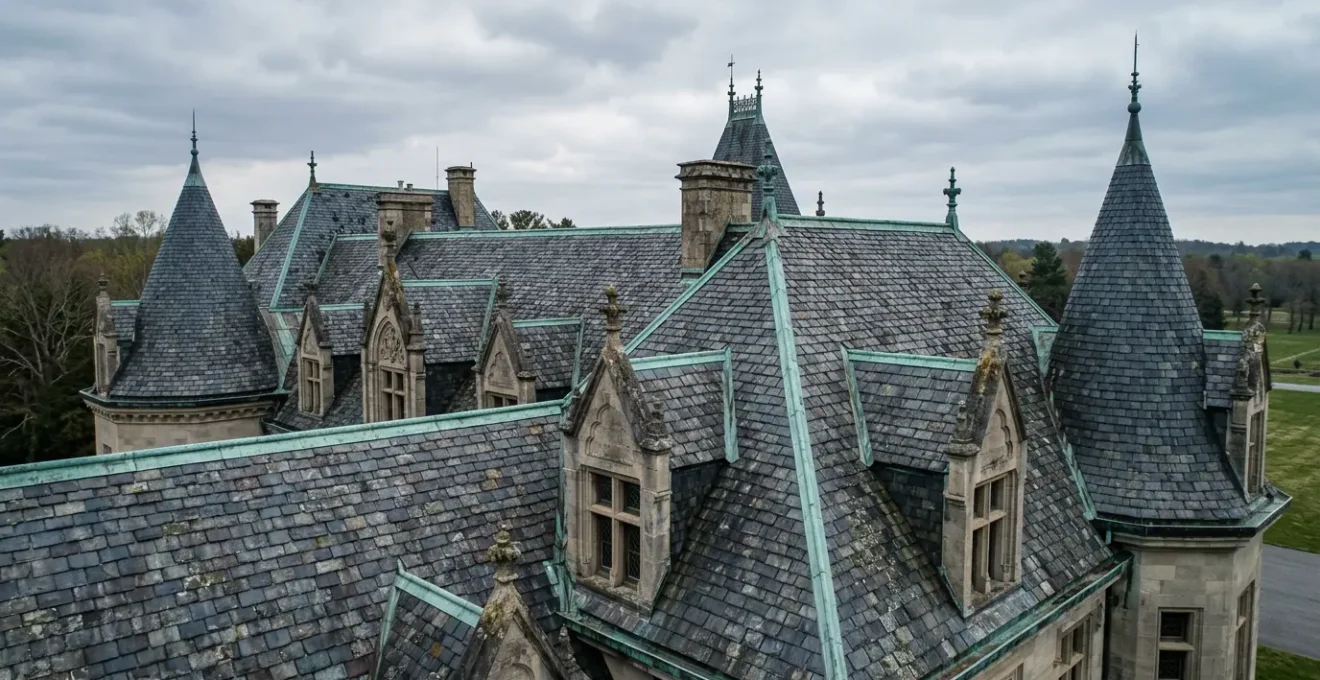

Comment évaluer la surface réelle à assurer quand vos combles dépassent les 300 m² ?

L’un des pièges les plus coûteux est la déclaration de surface. Un propriétaire déclare souvent la surface habitable ou la surface au sol, ignorant une notion technique cruciale pour l’assureur : la surface développée. Pour un bien standard, la différence est minime. Pour un château avec des toitures complexes, des tours, des mansardes et des combles aménageables de plus de 300 m², la différence est colossale et constitue le principal levier de la « règle proportionnelle de capitaux » en cas de sinistre.

La surface développée inclut la surface de chaque niveau, mais aussi la surface totale des murs extérieurs et, surtout, la surface réelle de la toiture. Une toiture à forte pente, avec des lucarnes et des brisis, peut avoir une surface bien supérieure à la surface au sol qu’elle recouvre. Les professionnels de la couverture estiment que pour une toiture complexe, il faut appliquer un coefficient de 1,5 à 2,5 fois la surface au sol. Oublier ce calcul, c’est s’exposer à une sous-assurance garantie.

L’évaluation doit être faite par un expert qui saura calculer non seulement les surfaces de chaque plancher, mais aussi celles des façades et des toits. Il doit prendre en compte chaque recoin, chaque tour, chaque dépendance. Une déclaration de 500 m² quand la surface développée réelle est de 900 m² signifie que vous n’êtes assuré qu’à 55%. En cas de sinistre total, vous ne toucherez que 55% de la valeur de reconstruction, et en cas de sinistre partiel, l’indemnité sera réduite dans la même proportion. C’est un détail technique qui peut vous coûter la moitié de votre indemnisation.

Multirisque standard ou contrat sur-mesure : lequel protège vraiment vos boiseries d’époque en cas de feu ?

La distinction fondamentale entre un contrat standard et un contrat sur-mesure réside dans la reconnaissance de la valeur immatérielle et technique de votre bien. Un contrat standard vous indemnisera sur la base du coût de remplacement par des matériaux modernes et des techniques industrielles. Un contrat sur-mesure, lui, doit garantir la reconstruction « à l’identique », ce qui inclut les matériaux, les savoir-faire et les artisans d’art.

Prenons l’exemple de boiseries d’époque détruites par le feu. Un contrat standard financera la pose de panneaux de bois industriels ou de placo. Un contrat sur-mesure doit couvrir l’intervention d’un ébéniste d’art, le coût du bois séché pendant des années et le temps de main-d’œuvre nécessaire. Or, le coût de la main-d’œuvre d’un artisan qualifié peut être 3 à 5 fois supérieur à celui d’un artisan standard. Sans une clause explicite, cette différence abyssale sera entièrement à votre charge. Le contrat doit donc lister précisément les éléments remarquables (boiseries, cheminées, parquets, fresques, vitraux) et spécifier leur mode d’indemnisation en « valeur de reconstruction à l’identique par des artisans qualifiés ».

Étude de Cas : L’importance de la garantie « biens classés »

Un château en Bourgogne, utilisé pour des concerts, a été victime d’un dégât des eaux majeur. Les infiltrations ont gravement endommagé des fresques murales classées au titre des Monuments Historiques. Grâce à la souscription d’une garantie spécifique « dommages aux biens classés » dans leur contrat sur-mesure, le propriétaire a pu bénéficier d’une expertise immédiate menée par un restaurateur d’art agréé. L’assurance a couvert l’intégralité des coûts des délicats travaux de conservation, une dépense qui aurait été impossible à assumer avec un contrat standard plafonnant les « embellissements ». Cet exemple, inspiré de cas réels gérés par des courtiers spécialisés, démontre que la protection du patrimoine passe par des garanties spécifiques.

Le sur-mesure n’est pas un luxe, c’est la seule approche viable. Il s’agit de transformer les « exclusions » et « limitations » d’un contrat standard en « garanties » explicites dans un contrat d’expert.

La clause d’inhabitation méconnue qui annule toutes vos garanties en cas de squat hivernal

Parmi les clauses les plus dangereuses et les moins connues se trouve la « clause d’inoccupation » ou « d’inhabitation ». Présente dans la quasi-totalité des contrats d’assurance, elle stipule que si le bien n’est pas occupé pendant une période prolongée, certaines garanties (notamment le vol, le vandalisme et parfois même le dégât des eaux) sont réduites ou purement et simplement annulées. Pour un château qui peut être une résidence secondaire ou rester inoccupé pendant l’hiver, cette clause est une véritable épée de Damoclès.

La durée d’inoccupation tolérée varie, mais elle est généralement fixée à 30, 60 ou 90 jours consécutifs selon les contrats. En cas de sinistre, comme un squat hivernal entraînant des dégradations majeures, l’assureur mandatera un expert dont la première mission sera de prouver que le bien était inoccupé au-delà de la période autorisée. Si tel est le cas, il pourra légalement refuser toute indemnisation. Il est donc fondamental de connaître précisément cette durée et, si possible, de la négocier pour l’étendre, ou de souscrire une extension de garantie spécifique pour les longues absences.

Pour contrer cette clause, la charge de la preuve de l’occupation vous incombe. Il est donc essentiel de conserver des preuves tangibles de votre présence ou du passage régulier d’une personne de confiance (gardien, employé).

Votre plan d’action : Constituer un dossier de preuves d’occupation

- Suivi des consommations : Conservez et archivez toutes vos factures d’électricité et d’eau. Une consommation, même faible mais régulière, est une preuve d’activité.

- Témoignages humains : Entretenez de bonnes relations avec vos voisins, le maire ou un gardien. Leurs témoignages écrits peuvent être décisifs.

- Preuves de déplacement : Gardez précieusement les tickets de péage, les reçus de carburant à proximité ou les factures de commerces locaux datés.

- Journal photographique : Prenez l’habitude de prendre des photos horodatées (fonction activable sur smartphone) de l’intérieur et de l’extérieur de la propriété à chaque passage.

- Contrats de service : Si vous avez un contrat de gardiennage, d’entretien de jardin ou de télésurveillance, les rapports d’intervention ou de passage sont des preuves irréfutables.

Comment réduire votre prime d’assurance de 20% en installant des réserves à incendie privées ?

Si assurer un château coûte cher, c’est avant tout une question d’évaluation du risque par la compagnie d’assurance. Le risque le plus redouté est l’incendie, notamment dans des zones isolées où l’intervention des pompiers peut être retardée et leur approvisionnement en eau, complexe. Plutôt que de subir passivement une prime élevée, le propriétaire peut devenir un acteur de la prévention et ainsi obtenir des réductions significatives.

L’installation de systèmes de prévention et de protection actifs est le levier le plus efficace. Un château équipé de détecteurs de fumée reliés à une centrale de télésurveillance, d’extincteurs en nombre suffisant et, surtout, de réserves d’eau privées (bâches, citernes ou points d’eau accessibles) change radicalement la donne pour un assureur. Une réserve d’eau incendie de 120 m³, par exemple, garantit aux secours une autonomie précieuse et peut faire la différence entre un départ de feu maîtrisé et une destruction totale. Certaines compagnies d’assurance proposent un rabais significatif pour de tels équipements, car ils démontrent une gestion proactive du risque. Le titre parle de « 20% », mais ce chiffre, bien que réaliste, dépendra de la qualité des installations et de la politique de chaque assureur.

D’autres mesures, comme l’installation de portes coupe-feu pour compartimenter les zones à risque, la vérification annuelle des installations électriques par un professionnel ou la mise en place d’un système de paratonnerre, sont autant d’arguments à faire valoir lors de la négociation de votre prime. En investissant dans la sécurité, vous n’achetez pas seulement de la tranquillité d’esprit, vous investissez dans un argument financier puissant face à votre assureur. Vous passez du statut de « risque aggravé » à celui de « partenaire de confiance ».

Pourquoi l’utilisation de simples clous on acier galvanisé ruine-t-elle une toiture neuve on ardoise d’Angers on moins de 30 ans ?

La question de la vétusté est centrale en assurance. Pour un bâti ancien, elle devient un champ de bataille technique. L’exemple d’une toiture en ardoise est le plus parlant. Une ardoise naturelle de qualité, comme celle d’Angers, a une durée de vie exceptionnelle ; les experts confirment qu’elle peut dépasser 100 ans si elle est correctement posée. Cependant, cette durabilité dépend entièrement d’un détail que beaucoup ignorent : les fixations.

L’utilisation de clous en acier galvanisé, une pratique courante pour réduire les coûts, est une hérésie technique sur une toiture en ardoise. L’acier galvanisé a une durée de vie d’environ 25 à 30 ans avant que la rouille ne l’attaque et ne le fasse casser. La conséquence ? Après trois décennies, vos ardoises, encore en parfait état, commenceront à glisser et à tomber, non pas à cause de leur propre usure, mais à cause de la défaillance de leurs fixations. Pour un expert en assurance, une toiture dont les fixations sont défaillantes est une toiture « vétuste », même si les ardoises sont intactes. Il pourra refuser une prise en charge suite à une tempête, arguant d’un défaut d’entretien.

La règle de l’art impose l’utilisation de clous en cuivre ou en inox, dont la durée de vie est compatible avec celle de l’ardoise. C’est un surcoût minime à l’échelle d’une réfection de toiture, mais un investissement crucial pour la pérennité de l’ouvrage et sa valeur assurantielle. Comme le souligne un spécialiste :

Les ardoises clouées avec des clous en fer sont particulièrement délicates à démonter avec un taux de casse relativement élevé.

– Ardoise Angers, Guide réhabilitation toiture ardoise ancienne

Ce principe s’applique à tous les aspects du bâti ancien : un enduit ciment sur un mur en pierre qui a besoin de respirer, une mauvaise gestion de l’humidité… Chaque « erreur » technique peut être requalifiée par un assureur en « vétusté » ou « défaut d’entretien » pour justifier une indemnisation réduite.

L’oubli de déclaration sur les souterrains qui divise systématiquement votre indemnisation par deux

La sous-assurance est l’ennemi juré du propriétaire d’un bien d’exception. Elle survient lorsque la valeur déclarée à l’assureur est inférieure à la valeur réelle de reconstruction. L’une des causes les plus fréquentes de sous-assurance est l’oubli ou la minimisation de la déclaration des dépendances et des structures annexes, en particulier les plus atypiques comme les souterrains, caves voûtées ou anciennes carrières.

En cas de sinistre, si l’expert découvre l’existence de ces structures non déclarées (ou mal déclarées), l’assureur appliquera un mécanisme punitif implacable : la règle proportionnelle de capitaux. En vertu de cette règle, l’indemnité versée est réduite dans la même proportion que la sous-assurance. Si vos souterrains représentent 25% de la valeur totale du bien et n’ont pas été déclarés, votre indemnité, même pour un sinistre qui ne les concerne pas directement (comme un incendie dans les étages), pourra être réduite de 25%. Dans certains cas, l’article L113-9 du Code des assurances permet une réduction significative de l’indemnité en cas de sous-assurance constatée.

Il est donc impératif de réaliser un inventaire exhaustif de tout ce qui constitue votre propriété. Ne négligez rien, car chaque élément non déclaré est une porte ouverte à une réduction d’indemnisation. Voici une liste non-exhaustive des éléments souvent oubliés :

- Caves et souterrains, y compris les galeries techniques et les anciennes carrières sous la propriété.

- Glacières et celliers enterrés.

- Pigeonniers, tours de guet et autres fabriques de jardin.

- Chapelles privées, oratoires et cryptes.

- Écuries, granges, orangeries et autres dépendances, même non utilisées.

- Murs d’enceinte, portes, portails monumentaux et ponts.

Chacun de ces éléments a une valeur de reconstruction qui doit être intégrée au capital total assuré. L’omission, même involontaire, est interprétée par l’assureur comme une fausse déclaration, avec des conséquences financières potentiellement dévastatrices.

À retenir

- La « surface développée » (incluant toitures et murs) et non la surface habitable est la seule base de calcul valide pour éviter une sous-assurance.

- La garantie « valeur à neuf avec reconstruction à l’identique » doit explicitement couvrir les matériaux ET les savoir-faire d’artisans d’art, dont le coût est bien supérieur.

- La prévention active (réserves incendie, télésurveillance, électricité aux normes) n’est pas une dépense, mais le meilleur investissement pour négocier et réduire votre prime d’assurance.

Pourquoi exiger la garantie valeur à neuf avec reconstruction à l’identique pour un bâti antérieur à 1900 ?

Toutes les sections précédentes convergent vers ce point névralgique : la seule garantie qui protège réellement un patrimoine historique est la « valeur à neuf avec reconstruction à l’identique ». Tout autre type de garantie (valeur d’usage, valeur à neuf classique) est une porte ouverte à une indemnisation insuffisante qui vous laissera face à un choix cornélien : reconstruire une version dégradée de votre bien ou combler la différence avec vos fonds propres, ce qui est souvent impossible.

La raison est purement économique. Les courtiers spécialisés estiment que la reconstruction à l’identique d’un bâti historique coûte 2 à 4 fois plus cher que la construction d’un bâtiment moderne de même surface. Cette différence s’explique par le coût des matériaux nobles (pierre de taille, ardoise, chêne massif) et surtout par le coût de la main-d’œuvre d’artisans spécialisés (compagnons, tailleurs de pierre, maîtres verriers). Une garantie « valeur à neuf » standard ne couvrira que le coût de matériaux modernes, créant un déficit colossal. Exiger cette garantie spécifique dans votre contrat est donc la clé de voûte de votre protection. Comme l’affirment des guides pour bâtiments classés, en cas de sinistre, « votre compagnie d’assurance a notamment l’obligation de reconstruire à l’identique le bâtiment, en suivant les instructions des architectes des monuments historiques ou classés ».

De plus, il faut intégrer la dimension temporelle. La reconstruction d’un château peut prendre des années. Les professionnels du patrimoine indiquent que cela peut durer de 5 à 10 ans. Votre contrat doit donc inclure des garanties annexes robustes pour couvrir les frais de relogement, la perte de revenus (si le bien a une activité commerciale) et les honoraires d’experts et d’architectes sur toute cette durée. C’est cela, un contrat calibré pour la réalité d’un bien d’exception.

Pour transformer ces connaissances en protection réelle, la prochaine étape logique est de faire réaliser un audit indépendant de votre contrat actuel. Un courtier spécialisé saura identifier les failles et négocier pour vous les clauses qui feront toute la différence le jour du sinistre, vous assurant que la promesse de reconstruction ne soit pas qu’un mot sur du papier, mais une réalité tangible.